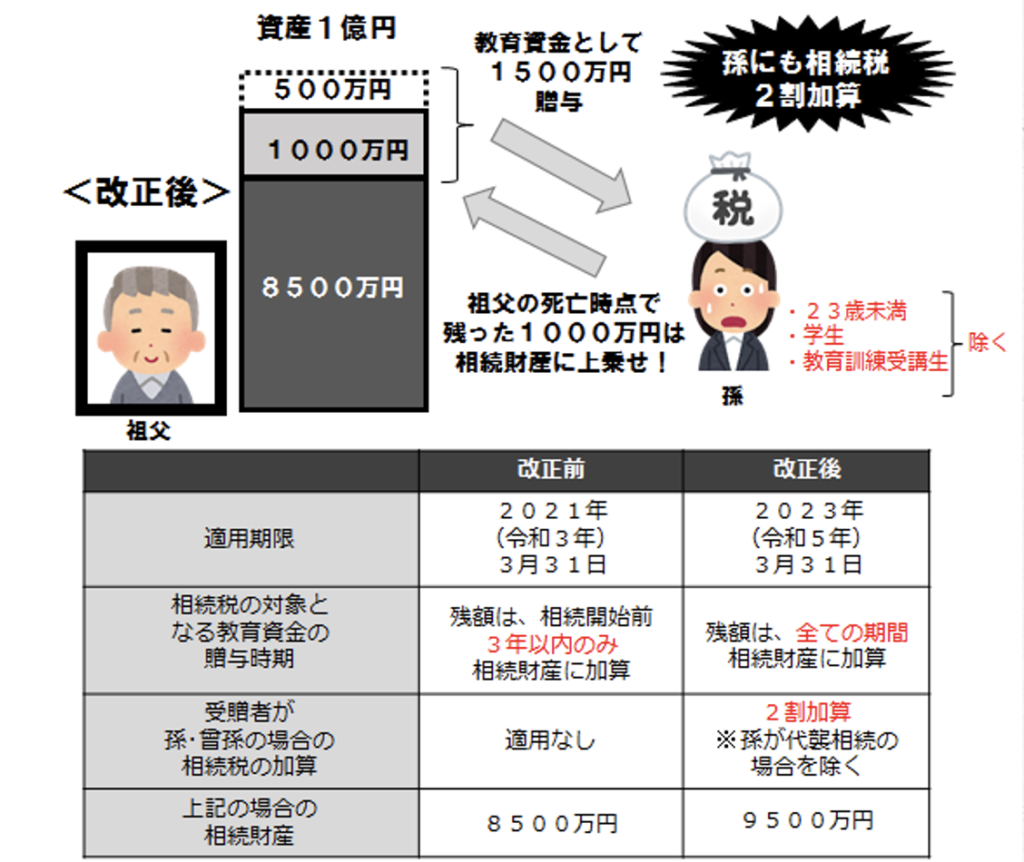

【教育資金の一括贈与の非課税措置】

今回の改正で下記2点を見直し、令和5年3月31日まで再度2年延長する。

※令和3年4月1日以後から適用

① 教育資金管理契約の途中で贈与者が死亡した場合には、その死亡までの年数にかかわらず、同日における贈与資金の残額を、受贈者が当該贈与者から相続等により取得したものとみなす(現行は死亡前3年以内の教育資金の一括贈与について、その残額に相続税が課税される)。

② 贈与資金の残額について、贈与者の子以外の直系卑属に相続税が課される場合には、相続税額を2割加算の対象とする。