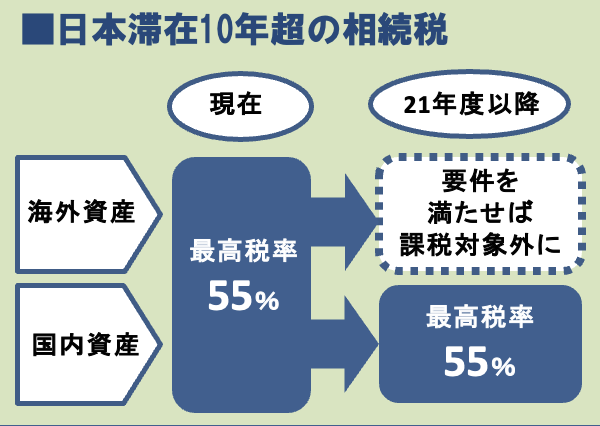

政府・与党は優秀な外国人材を日本に招くため、2021年度税制改正で相続税の減免制度を設ける方針だ。

高度なスキルを持つ金融人材などを対象に、一定の要件を満たした場合に、保有する海外資産を課税対象外にする特例案を検討する。

菅首相は日本に世界の金融ハブをつくる「国際金融都市構想」を掲げるが、外国人人材を日本に呼び込むには、相続税が高いと問題視されている。

相続する財産が多いほど税率が高くなり、15年から最高税率55%になった。これに対し、米国は40%、ドイツは30%、フランスは45%にとどまる。シンガポール、マレーシア、オーストラリア、カナダ、香港ではそもそも自国・地域内の資産に相続税がかからない。

また、日本の現行制度では、外国人が日本で死亡したとき、過去15年以内で日本滞在歴が10年以下なら相続税は日本国内の資産だけにかかる。ただ滞在が10年超なら海外に保有する資産も課税対象になる。税率の高さとともに、外国人材が日本での就労を避ける一因とされてきた。

海外資産への相続税減免の対象は、高度外国人材に限定する案があり、財務省、金融庁などで詳細を詰める。

さらに、外国人の役員報酬を損金(経費)算入する企業の対象も広げる方向。

(令和2年10月14日 日本経済新聞より抜粋)

相続手続カウンセラー協会より一言

日本人が税金を抑えるために海外へ移住し、いわゆる「節税対策」として租税回避をするという話は、これまでにもよく聞いてきました。いわば「守り」の節税ですね。でも、一方で「攻め」の税制改革、つまり外国人を日本に呼び込んで課税するという話は、あまり耳にすることがありませんでした。

そんな中、日本では新たな方針として、スキルが高く、資産も豊富な外国人に対して特別な優遇措置を設けることになりました。この優遇措置を利用すれば、外国人が10年以上日本に滞在していたとしても、一定の条件を満たしていれば海外に持っている資産については課税の対象外になる仕組みのようです。

これによって、日本での長期滞在を考えている外国人にとっては、より魅力的な環境が整っていくことになります。優秀な人材や資産を持つ外国人を積極的に受け入れることで、日本の経済や産業にとってもプラスの影響が期待できるかもしれません。

これまでの「日本人が海外へ」という流れとは逆の、「外国人が日本へ」という方向性。この動きがどのように広がっていくのか、今後の展開が気になるところですね。